반응형

1) 펀드의 특성

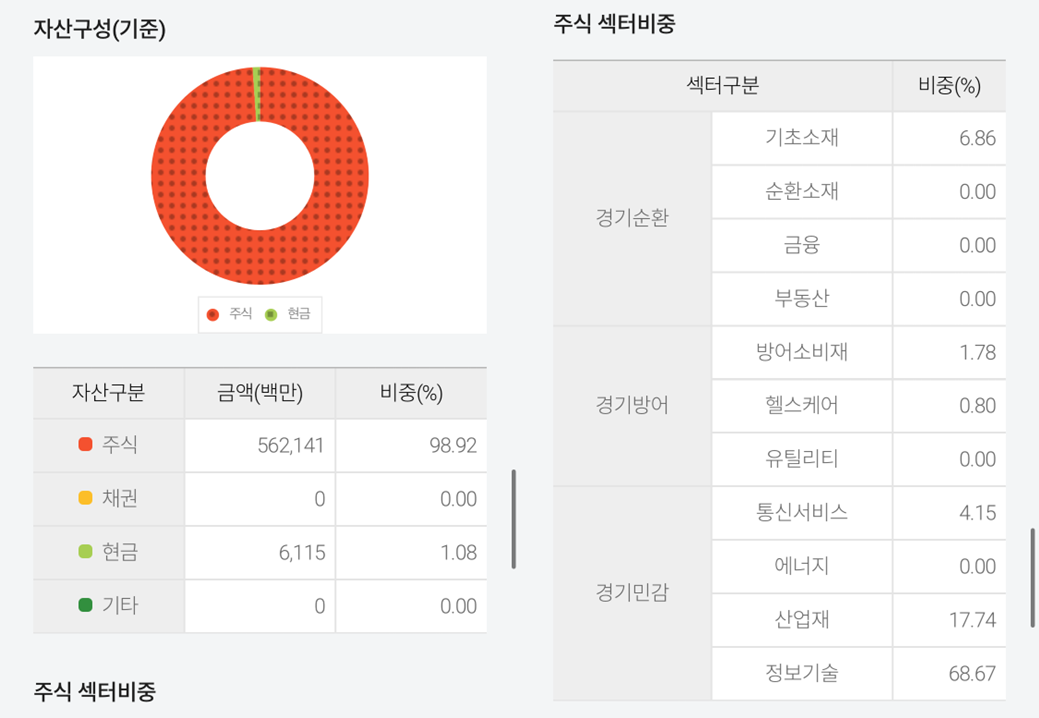

자산구성(기준)

- 주식 98.92%, 현금 1.08%, 채권/기타 0%

→ 고위험·고변동 특성의 순수 주식형 운용

주식 섹터 비중

- AI 메모리·반도체 장비·첨단 부품과 산업 인프라(전력/변압기 등)로 구성된 “코어 테크 공급망”에 집중된 포트폴리오입니다.

보유 TOP10 및 한줄 요약 (총합 비중 ≈ 56.06%)

| 순위 | 종목 | 비중 | 기업 요약 |

| 1 | SK hynix | 11.66 | HBM 메모리 1위권, 엔비디아 주요 공급사. AI 메모리 수요 확대의 핵심 수혜. |

| 2 | Doosan Corp | 10.57 | 두산그룹 지주 성격, 에너지·로보틱스 등 자회사 가치 연동. |

| 3 | ISU Petasys | 6.94 | 초고다층 PCB(HPC/데이터센터 등) 공급. AI 시대 고사양 PCB 수요 증가 수혜. |

| 4 | Samsung Electronics | 6.02 | 메모리·파운드리 글로벌 톱티어, AI 생태계 핵심 공급자. |

| 5 | Doosan Enerbility | 5.38 | 원전·가스발전·주단조 등 에너지 플랜트 주력, 해외 수주 확대. |

| 6 | Hansol Chemical | 4.00 | 반도체·디스플레이용 정밀화학/소재(예: 퍼옥사이드·레지스트·슬러리 등). |

| 7 | Sanil Electric | 3.41 | 전력 변압기/리액터 제조, 전력망·데이터센터 투자 확대의 간접 수혜. |

| 8 | Leeno Industrial | 3.32 | 반도체 테스트 소켓/프로브 전문. 고급화되는 테스트 수요의 베네피트. |

| 9 | HYBE | 2.62 | K-콘텐츠 대형 기획사. (최근 규제/조사 뉴스는 변동성 요인) |

| 10 | Park Systems | 2.14 | AFM(원자현미경) 등 나노계측 장비 글로벌 리더. |

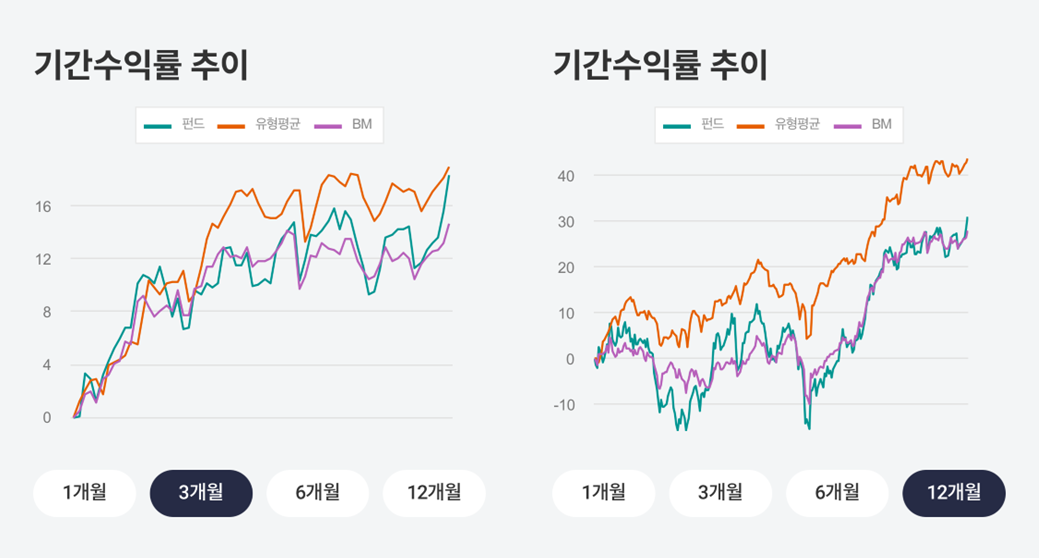

2) 수익률(단위: %) — A-e 클래스

- 1개월 5.98 / 3개월 22.21 / 6개월 37.61 / 12개월 35.00

- (동일 펀드 C-e 클래스도 3M 22.16 / 6M 37.51 / 12M 34.80로 유사)

그래프 기반 추세 읽기 (3개월 & 12개월)

- 3개월/12개월 공통: 그래프상 유형평균(오렌지) > 펀드(초록) > BM(보라)로 마감.

→ 벤치마크 대비 초과수익을 유지했으나, 동일유형 평균에는 소폭 열위. (첨부 그래프 확인)

해석 포인트

• 상반기 변동성 구간 이후 반도체·전력장비 모멘텀 재확인 → 상승 탄력.

• 다만 유형평균이 더 가파르게 상승하여, 최근 3~12개월 누적 기준으로는 유형평균 아웃퍼폼이 두드러짐.

3) 장단점

장점

- AI 메모리/반도체 테스트/고다층 PCB/나노계측까지 코어 테크 밸류체인에 폭넓게 투자: 단일 섹터 과열 위험을 일부 분산. (SK hynix·ISU Petasys·Leeno·Park Systems 근거)

- 산업재(전력/변압기·원전 등) 비중으로 전력망·데이터센터 투자 사이클의 수혜 기대. (Doosan Enerbility·Sanil Electric)

- 벤치마크 대비 초과수익으로 액티브 알파 가능성 확인.

단점/리스크

- IT 비중 69%로 섹터 편중 뚜렷 → 반도체 업황 둔화 시 동행·레버리지 리스크 확대.

- 대형/단일 테마 쏠림: HBM 경쟁 심화·가격 변동, 고객사 CAPEX 변동에 민감도↑. (SK hynix의 HBM 증설/수요 전망 뉴스 참조)

- 정책/거시 변수: 대중(對中) 규제, 무역 관세 이슈 등 한국 IT 공급망 변동성.

- 개별 보유주 뉴스 리스크: 예컨대 HYBE의 규제/조사 이슈는 해당 섹터 변동성 확대 요인.

4) 향후 전망 — 시나리오별

긍정(Bull Case)

- AI 서버/메모리 투자 지속: SK hynix가 밝힌 바와 같이 AI 메모리 시장이 연평균 30% 성장 전망 → HBM·첨단 패키징 관련 밸류체인 동반 수혜.

- 전력·플랜트 투자 확장: 중동·체코 등 해외 발전/원전 수주 모멘텀(두산에너빌리티) + 변압기 수요 증가(산일전기).

- 삼성전자 파운드리/메모리 모멘텀 회복 및 글로벌 파트너십 확대 시 심리 개선.

부정(Bear Case)

- AI 투자 사이클 둔화/고객사 CAPEX 축소, HBM·테스트 장비 주문 조정 → 반도체 밸류체인 전반 이익 레버리지 역풍.

- 미·중 규제·관세 변수 재부각 시 한국 반도체 공급망 원가/공급 차질.

- 개별 이슈(예: 엔터/소재 규제·사건)로 비핵심 보유주 변동성 확대.

중립(Base Case)

- AI 관련 수요는 견조하나 공급·가격 변수로 이익 추정치 상향은 점진적. 펀드는 BM 상회·유형평균 근접을 목표로 알파 쌓기.

5) 초보 투자자를 위한 체크리스트

- 이 펀드는 변동성이 큽니다. 주식 99% 내외·IT 편중(69%) → 장기 분할매수/리밸런싱 전제로 접근.

- HBM/전력망/PCB/테스트 등 서브테마 분산이 장점이지만, AI 사이클에 공통 노출됨을 유의.

- 동일유형 평균과의 격차를 주기적으로 확인: 최근(3~12M)엔 유형평균이 더 강했습니다.

- 보유종목 뉴스(수주·CAPEX·규제) 모니터링이 필수.

6) 결론

“AI 메모리 + 테크 제조 인프라”라는 한국의 비교우위를 한 바스켓에 담은 전략입니다. 벤치마크 대비 초과수익 성향과 체인 전반으로의 분산이 장점이지만, IT 고집중·거시/규제 리스크를 감안해 장기 분할·리스크 관리가 핵심입니다.

반응형

'펀드' 카테고리의 다른 글

| [펀드 리뷰] KB통중국4차산업증권자투자신탁(주식) — 중국투자 쉽게하기 (2) | 2025.09.17 |

|---|---|

| [핵심 분석] 신한패러다임코리아증권자투자신탁(주식) — “K-중소형 성장주 + 산업 인프라”로 달리는 액티브 코리아 (5) | 2025.09.12 |

| 2025 아시아 반도체·하드웨어 베팅! 미래에셋 아시아 하드웨어 테크(주식) 완벽 분석과 투자전략 (1) | 2025.09.10 |

| 2025년 금 투자 끝판왕! 블랙록월드골드펀드A2USD 완벽 분석과 향후 투자 전략 (2) | 2025.09.10 |

| 2025년 수익률 상위 펀드! KB밸류포커스증권자투자신탁(주식) 완벽 분석과 투자 전망 (2) | 2025.09.10 |